Міжнародний центр перспективних досліджень підготував черговий випуск брошури «Економічний аналіз і актуальні тенденції» за січень 2018 року. Він містить детальний аналіз показників виробничого сектору, цін, фінансового ринку та прогноз на 2018-2020 роки.

Аналіз даних по ключових сферах за 2017 рік свідчить, що:

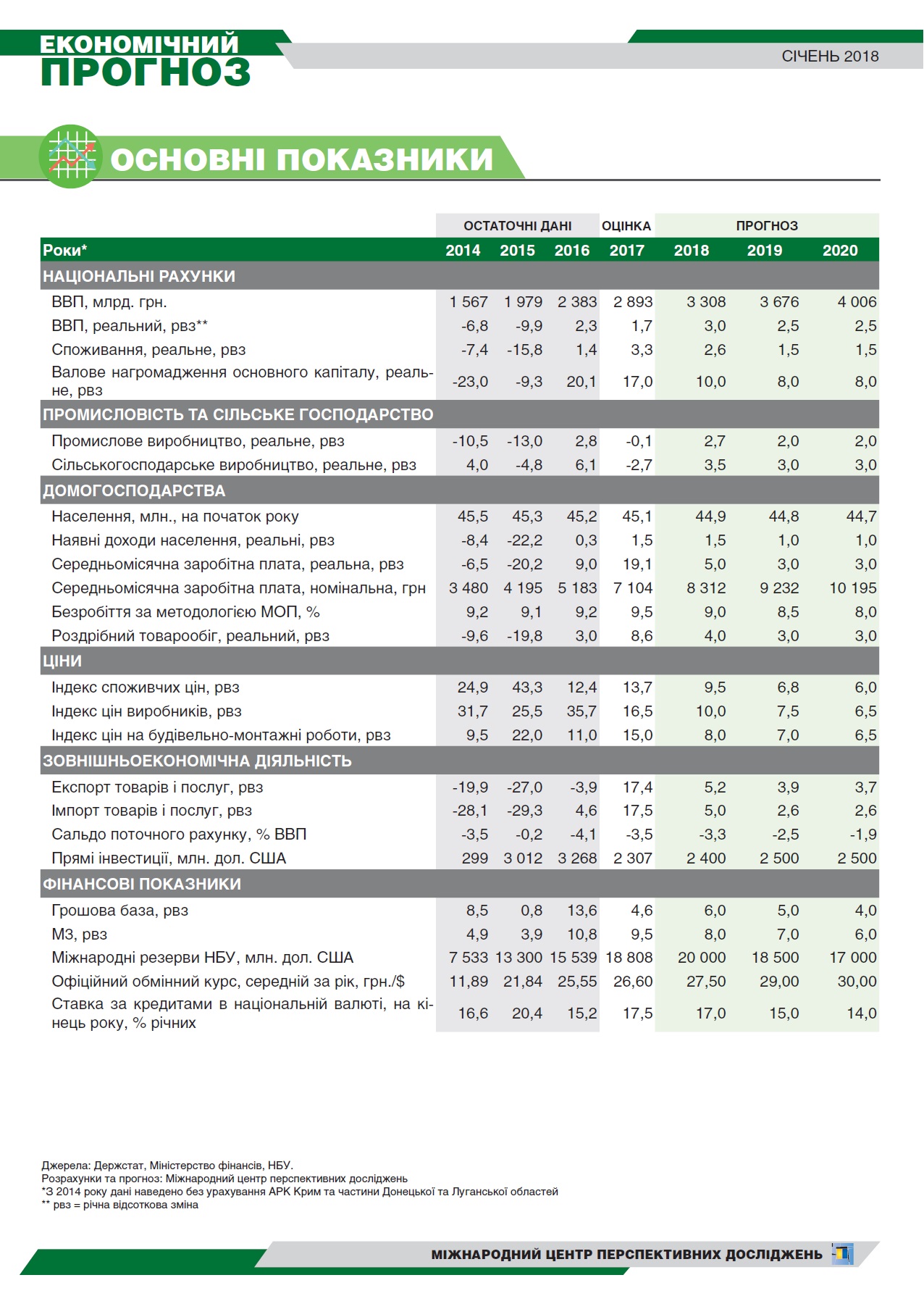

Зменшилися наступні показники:

- випуск у промисловості на 0,1% р/р, зокрема через торговельну блокаду.

- випуск у сільському господарстві на 2,7% р/р через менший врожай основних культур.

- купівельна спроможність населення через високий рівень споживчої інфляції, що становив 13,7%, та рівень інфляції промислових виробників, що становив 16,5%.

- відсоткові ставки за кредитами та депозитами, зокрема унаслідок великої пропозиції таких депозитів і водночас обмеженого кредитування бізнесу та населення.

Збільшилися наступні показники:

- обіг оптової й роздрібної торгівлі на 2,8% та 8,8% відповідно.

- вантажообіг і пасажирообіг на 5,8% та 7,4%.

- обсяг будівельної продукції на 20,9%.

- осяг залишків за депозитами на 13%,

- обсяг залишків за кредитами на 1,9%.

За прогнозом, 2018 року відбудеться зростання внутрішнього споживання та інвестицій, і експорту товарів та послуг. Підвищення мінімальної заробітної плати та зростання пенсій сприятимуть збільшенню споживання, хоча й зроблять внесок у інфляцію 2018 року.

Також відмічається, що 2018 року існують два основні ризики, які в разі реалізації суттєво змінять економічну ситуацію:

- по-перше, є ймовірність невиконання вимог МВФ, унаслідок чого не надійдуть кошти МВФ та інших міжнародних організацій і великі виплати за зовнішнім боргом призведуть до суттєвого зменшення валютних резервів та різкої девальвації гривні.

- по-друге, 2018 року можуть відчутно знизитися світові ціни на ресурси після їх стрімкого зростання 2017 року, що спричинить менші надходження від експорту товарів і збільшення дефіциту поточного рахунку, внаслідок якого зросте тиск на резерви та гривню.

Основні ж показники Ви можете знайти на рисунку.

Звертайтесь для отримання більш детальної інформації, замовлення, попереднього перегляду випуску і ознайомлення з умовами підписки:

e-mail: [email protected]

тел. (044) 253-22-29, (068) 831-94-69

Експерти дали оцінку економічніим та банківськім реформам України

У понеділок, 20 грудня, Міжнародний центр перспективних досліджень (МЦПД) у партнерсті Henry Jackson Society провів експертну дискусію на тему «ЕКОНОМІЧНІ ТА БАНКІВСЬКІ РЕФОРМИ ДЛЯ ЄВРОПЕЙСЬКОЇ ІНТЕГРАЦІЇ УКРАЇНИ» у форматі відеоконференції. Високий рівень корупції та бюрократії відлякує іноземних інвесторів від України, але це не єдине, на що звертає увагу бізнес, коли збирається вийти на ринок тієї чи іншої країни. Про це заявив британський економіст, аналітик Blue Bay Asset Management із лондонського Сіті Тімоті Еш під час відеоконференції. Говорячи про перебіг реформ в Україні, він зазначив, що на сьогодні є певні успіхи, зокрема, в досить проблемному енергетичному секторі. "Макропоказники виглядають дуже непогано, а інвестори дивляться насамперед на макропоказники. Хоча багато в чому це пов'язано з низькою порівняльною базою через падіння минулого року", - сказав Еш. За словами аналітика, велике розчарування викликає ситуація у великих державних компаніях, таких, як, наприклад, НАК "Нафтогаз України" та "Укрзалізниця". Окремо Еш висловився про українську судову систему, яка, за його словами, є дуже великою проблемою. "Головна мета уряду має полягати в тому, щоб зробити Україну хорошим місцем, де можна робити бізнес", - резюмував експерт. Реформи, які розпочалися в Україні після 2014 року, приносять свої плоди, але вони поки що не усунули одну з головних проблем країни – корупцію. Таку думку висловила старший політичний аналітик в European Policy Centre (EPC) Аманда Пол під час відеоконференції. "Я не кажу про те, що нічого не було зроблено, але багато чого ще не досягнуто на цьому напрямі", - сказала вона. За словами Аманди Пол, одним із головних викликів для України є проведення судової реформи: "Судова система залишається вкрай корумпованою". При цьому, наголосила вона, в Україні так і не відбулася деолігархізація. "Якщо ми порівняємо ситуацію з Молдовою та Грузією (у світлі виконання зобов'язань у рамках угоди про асоціацію з ЄС), то в Україні олігархи мають значно більший вплив", - сказала експерт. Вона також вважає, що так званий "антіолігархічний закон", який нещодавно був прийнятий в Україні, не лише не вирішує проблему боротьби з олігархами, а й заважає її вирішенню: "Антиолігархічний закон відкритий для маніпуляцій". Дізнавайтесь думки інших експертів у відео:

МЦПД оприлюднив оновлені рейтинги фінансової стійкості та прозорості державних підприємств України (2020-2021)

В рамках онлайн-семінару «Фінансова стійкість та прозорість державних підприємств України», який відбувся в Укрінформі, експерти оцінили найбільш та найменш прозорі та ефективні державні підприємства України. Укренерго очолило рейтинг найпрозоріших держпідприємств – дослідження До трійки найпрозоріших державних підприємств України увійшла Національна енергетична компанія «Укренерго, ПАТ «Укрпошта» та Адміністрація морських портів України. Про це під час онлайн-семінару «Фінансова стійкість та прозорість державних підприємств України», який відбувся в Укрінформі, розповіла молодша експертка з економічних питань Міжнародного центру перспективних досліджень (МЦПД) Юлія Проценко. «Дані по державних підприємствах збирати важко, але цю роботу потрібно виконувати, аби спостерігати за тим, як компанії функціонують, водночас стимулюючи їх до ефективної діяльності. Цього року було проаналізовано 50 найбільших українських державних компаній», - розповіла фахівчиня. За її словами, прозорість державних підприємств визначалась за 60 критеріями, які були розділені на 6 груп: прозорість та доступ до інформації, економічні показники, державні закупівлі та власність, кадрова політика, етика та конфлікт інтересів, гранти та благодійна політика. Так, рейтинг найпрозоріших держпідприємств України очолила Національна енергетична компанія «Укренерго» - прозорість 82%, друге місце за ПАТ «Укрпошта» (78%), третє – Адміністрація морських портів України (74%). Щодо антирейтингу, то на першому місці з кінця опинилась Державна акціонерна компанія «Хліб України» з прозорістю 0%, ДП «Дирекція по будівництву об’єктів» (5%) та ДП «Укрмедпроектбуд» (7%). Під час дослідження з’ясувалося, що 4 з 50 державних підприємств не мають власного веб-сайту, 18 підприємств не змогли відповісти на запит про публічну інформацію, і лише 17 компаній надали дані про зарплати та премії керівникам, дирекції та наглядовій раді. «Можна сказати, що найбільш прозорими в Україні є підприємства з постачання газу, нафти та електроенергії. Також сюди можна віднести і транспортні компанії», - додала Юлія Проценко. Рейтинг фінансового здоров’я державних підприємств очолила Адміністрація морських портів України Найвищу фінансову стійкість продемонстрували у 2020 році Адміністрація морських портів України, ДП «Міжнародний аеропорт Львів» та Южний МТП. Низькі показники фінансової стійкості отримали підприємства ДП «Дирекція по будівництву об'єктів», Державна акціонерна компанія «Хлiб України» та ДП «Селидіввугілля». Найкращі державні компанії, як у минулих роках, займаються діяльністю у сфері транспорту та логістики. Аналіз показав, що лише 20 з п’ятдесяти відібраних підприємств отримали прибуток, решта – отримали збитки у 2020 році. Тобто, більше половини найбільших державних підприємств є збитковими або неактивними, що нині обтяжує українську економіку. Нерідко відбуваються затримки по заробітній платі. Для функціонування таких компаній держава надає позики та допомогу з бюджету. Серед досліджуваних державних підприємств найбільший прибуток у 2020 році отримало ПрАТ «Укргідроенерго» – 4,137 млрд. грн. Єгор Киян, провідний експерт МЦПД, зазначив, що загальні тенденції по ринку були не дуже гарні у 2020 році. Якщо сума чистого прибутку у 2019 році загалом усіх 50-ти компаній складала 52 мільярди гривень, то у 2020 році ця сума стала від’ємною, компанії загалом отримали 72 мільярди гривень збитків. Найбільш збитковими компаніями є ПАТ "Укрзалізниця (-11,899 млрд грн), ПАТ "Національна акціонерна компанія «Нафтогаз України» (-19,002 млрд грн) та ДП Національна енергетична компанія «Укренерго» (-27 498 млрд грн). «У 2020 році порівняно з 2019 роком стан підприємств погіршився в основному через падіння середнього показника прибутковості, проте, критичною ситуація у 2020 році не стала» - підсумував Єгор Киян. За результатами дослідження експерти напрацювали рекомендації, серед яких публікація даних у повному обсязі, використання єдиного підходу до розкриття інформації, Фінансові показники на «відстані 3-ох кліків» та Оперативне реагування на запити. Проєкт, зокрема, спрямований на підвищення ефективності менеджменту державних підприємств, органів місцевого самоврядування, громадянського суспільства та державного управління у сфері створення та нагляду за регіональною політикою, моніторингу бюджетів та відкритості місцевої влади. Дослідження проводилось в межах ініціативи «Зміцнення демократичної стійкості ключових державних інституцій в Україні», яка здійснюється Міжнародним центром перспективних досліджень (МЦПД) у партнерстві з Інститутом економічних та соціальних реформ у Словаччині (INEKO). Відео: https://www.youtube.com/watch?v=sddMn3cV6lE Детальні дані рейтингу доступні на порталі: http://companies.icps.com.ua/

Валютний прогноз МЦПД до кінця 2021 року: що буде з курсом гривні до долара?

Обмінний курс гривні до долара в Україні завжди привертає увагу громадян, впливає на очікування бізнесу, відображається на ціновій та тарифній політиці, виступає своєрідним тригером для інвесторів. У свою чергу, більше року обмінний курс гривні до долара не був нижче 27-ми (окрім декількох днів у червні) та вище 28.6 гривень за долар США. Але чи є нинішня відносна стабільність курсу оманливою? У кінці липня ситуація змінилася і гривня почала демонструвати стійкий тренд до зміцнення, упевнено перетнувши позначку 27-ми гривень за долар США. Цьому посприяло: - продаж валюти експортерами аграрної продукції, які через високі ціни на зернові продають урожай відразу з полів; - підвищення облікової ставки НБУ до 8%; - достатня кількість золотовалютних резервів (станом на 30.06.2021 їх обсяг складає 28,4 млрд дол); - повідомлення Національним банком про план щодо зменшення щоденних обсягів інтервенцій з купівлі валюти на міжбанківському валютному ринку з 20 млн дол. США до 5 млн дол.; - ще одним важливим фактором укріплення національної валюти стало розміщення єврооблігацій АТ «Укрзалізниці» та «Укравтодору» на зовнішніх боргових ринках під державні гарантії; - затверджена середньострокова бюджетна декларація, що дає індикативні орієнтири для зацікавлених стейкхолдерів; - стабільність кредитних рейтингів України за даними різних агентств. Загалом, серпень 2021 року ще буде сприятливим для міцного курсу гривні, що пов’язано з продовженням експорту нового урожаю, який цього року є доволі великим. Проте, восени гривня трохи послабить свої позиції. По-перше, на тлі відновлення ділової активності у світі ціни на енергоресурси підвищаться. Відповідно, підвищиться вартість імпортних товарів, а це вплине на послаблення валютного курсу гривні. Сюди можна віднести закупівлю паливно-мастильних матеріалів за рахунок активного збору урожаю та збільшення закупівлі газу та палива при підготовці до опалювального сезону. По-друге, очікується подальше відновлення попиту на товари, в тому числі імпортні, та послуги в середині країни, що пов’язано з продовженням відновлення ділової активності після карантину та підготовкою до новорічних свят. По-третє, ще одним фактором послаблення валютного курсу восени буде статистичне уповільнення економічного розвитку через меншу активність експортерів та через нарощення бази порівняння, тобто іншими словами, через зменшення ролі ефекту «нульової бази». Окрім того, на курсові очікування можуть вплинути особливості співпраці України з Міжнародним валютним фондом та попит на ОВДП. Інвестори слідкуватимуть за ситуацією, а також за станом розрахунків країни за зовнішніми боргами. Зокрема, погашення боргових зобов’язань на суму 5.5 мільярда доларів може послабити гривню, хоч і не значно. На противагу зазначеним факторам, можливий транш допомоги від МВФ на суму 2.7 млрд. дол. та підвищення ставки за гривневими ОВДП через жорсткішу монетарну політику (що підвищує інтерес інвесторів до цього продукту) сприятимуть зміцненню гривні. Також, позитивний вплив матимуть очікування щодо ринку землі та приватизації. У свою чергу, найбільшими ризиками для гривні виступатиме наступне: - Коливання курсу може бути спричинене поширенням нового штаму коронавірусу в Україні та введенням жорстких карантинних обмежень. - Спекулятивний капітал інвесторів (у тому числі в розрізі випущених облігацій) привносить «хиткості» курсу гривні у разі поширення чуток про «Тарифний майдан» та у разі розгойдування політичної ситуації в країні. - На зміни валютного курсу частково впливають і кадрові зміни в НБУ. Чутки про наміри звільнити Голову НБУ Кирила Шевченка у вересні та подальша кадрова нестабільність можуть вплинути на послаблення валютного курсу. Однак, на даний момент ключові департаменти, зокрема які входять до блоку «Монетарної стабільності», продовжують працювати стабільно та без «гучних» звільнень. - На валютний курс можуть впливати і політичні загрози, пов’язані з тиском на НБУ для забезпечення інтересів зацікавлених сторін, надмірні видатки з бюджету незабезпечені доходами та безконтрольний друк грошей. Але наразі керівництво Нацбанку не допускає таких ризиків. З огляду на вище перераховані фактори, на обмінний курс прямо або опосередковано впливають економічні, політичні, правові та, навіть, психологічні чинники, які в комплексі формують валютний курс. За найбільш ймовірного базового сценарію, зміни валютного курсу будуть незначні та триматимуться в межах прогнозованих значень (до 28-ми гривень за долар у 2021 році). У свою чергу, НБУ буде продовжувати успішно корегувати надлишкові коливання шляхом інтервенцій. Основні прогнозні макроекономічні показники Фактичні дані Оцінка Прогноз Роки* 2017 2018 2019 2020 2021 2022 2023 Національні рахунки ВВП, млрд грн. 2 984 3 561 3 978 4 192 4 875 5 428 6 041 ВВП, реальний, рвз** 2,5 3,4 3,2 -4,0 3,7 3,9 3,4 Споживання, реальне, рвз 8,4 7,1 5,3 0,5 6,4 4,1 4,1 Експорт товарів і послуг, рвз 17,1 9,7 7,3 -4,6 15,2 1,4 2,7 Імпорт товарів і послуг, рвз 19,2 12,5 7,7 -17,1 17,6 4,4 5,2 Офіційний обмінний курс, середній за рік, грн/$ 26,60 27,20 25,85 26,96 28,00 28,50 29,00 Середньомісячна заробітна плата, номінальна, грн 7 104 8 865 10 497 11 591 14 107 15 706 17 345 Джерела: Держстат, Міністерство фінансів, НБУ. Розрахунки та прогноз: Міжнародний центр перспективних досліджень *З 2014 року дані наведено без урахування АРК Крим та частини Донецької та Луганської областей ** рвз = річна відсоткова зміна Джерело: Щомісячне видання Міжнародного центру перспективних досліджень «Економічний аналіз і актуальні тенденції: прогноз на 2021-2023 роки» (червень 2021 року)

МЦПД оприлюднив рейтинг незалежності держустанов України

Уповноважений Верховної Ради з прав людини та Офіс генерального прокурора очолили рейтинг незалежності державних установ, який підготував Міжнародний центр перспективних досліджень (МЦПД) у рамках спільного проєкту з Інститутом економічних та соціальних реформ у Словаччині (INEKO). Про це під час презентації рейтингу в Укрінформі у вівторок, 29 червня, повідомили експерти з економічних питань МЦПД Єгор Киян та Юлія Проценко. "У рейтингу юридичної незалежності державних установ Офіс генпрокурора набрав 74 бали зі 100, Уповноважений Верховної Ради з прав людини теж 74 бали, Національний банк України - 73 бали. Це перша трійка незалежних установ", - сказала молодший експерт МЦПД з економічних питань Юлія Проценко. За її словами, далі у рейтингу із 17 установ в порядку спадання балів Національне антикорупційне бюро, Конституційний Суд, Пенсійний фонд, Верховний Суд, Нацкомісія, що здійснює регулювання у сфері енергетики та комунальних послуг, Національне агентство з питань запобігання корупції, Нацполіція, Антимонопольний комітет, Фонд держмайна, Державна фіскальна служба, Державна митна служба, Нацкомісія з цінних паперів та фондових ринків, Державна податкова служба, Рада бізнес-омбудсмена. "Середній показник по рейтингу установ становить 60 балів зі 100, це небагато, і установам є куди рухатись далі. Через те, що важко було отримати інформацію про зарплату та ще кілька моментів, Рада бізнес-омбудсмена набрала найменше балів, також найнижчий рейтинг у Державної податкової служби, Нацкомісії з цінних паперів, Державної митної служби та Державної фіскальної служби", - зауважила Юлія Проценко. Вона наголосила, що під час дослідження перевіряли та оцінювали українське законодавство, аналіз показує, що потрібно надалі працювати над його вдосконаленням. Також вона звернула увагу, що в рамках дослідження експерти аналізували виключно юридичну незалежність за 5 критеріями. Так, за критерієм призначення керівного органу та членів правління досліджували питання, пов'язані із процесом відбору та призначення членів правління, також досліджували критерій звільнення посадових осіб, зокрема аналізували, чи можливе звільнення з політичних причин, пов'язане з вчиненням злочину та чи відбувається звільнення одним чи кількома суб'єктами, законодавчу обґрунтованість звільнення. Юлія Проценко зауважила, що за критерієм суверенітету та конституційних основ дослідники аналізували, чи є установа незалежною при ухваленні рішень, чи можуть впливати інші фактори, чи прописано в Конституції правове регулювання установи та порядок призначення голови і заступників кожної з установ, питання формування бюджету установи. Крім того, дослідники враховували критерій щодо доходів посадових осіб і службовців - інформація щодо оплати праці голови, заступників та спеціалістів державних установ. Проценко звернула увагу, що лише у двох установах така інформація була опублікована на сайті - НАБУ і Пенсійний фонд, до решти установ направляли запити та досліджували декларації. За критерієм щодо процесу відбору на посаду керівника установи та співробітників дослідники вивчали: подають кандидати резюме, мотиваційні листи; володіють іноземними мовами; відкриті вакансії для іноземців; проводять онлайн-трансляції відбору кандидатів. Як зазначив під час пресконференції експерт з економічних питань Міжнародного центру перспективних досліджень Єгор Киян, мета дослідження - проаналізувати потенціал інституційної незалежності ключових держорганів України, продемонструвати найбільш та найменш законодавчо захищені від впливу державні інституції, покращити громадський контроль за функціонуванням державних органів. За результатами дослідження експерти напрацювали рекомендації, серед яких посилення громадського контролю через оприлюднення результатів діяльності державних органів. Для державних органів, які мають Правління, рекомендують посилити роль, яку вони відіграють при перевірці рішень, ухвалених керівництвом. Для досягнення критеріїв незалежності члени Правління не мають бути залежними від керівництва. При призначенні членів керівних органів необхідно уникати концентрації впливу. Також експерти звертають увагу, що положення, встановлені нормативно-правовою базою, повинні чітко та виправдано регулювати підстави для звільнення членів керівного органу. У дослідженні наголошують на необхідності збалансованої політики щодо заробітної плати членів керівних органів держустанов. Крім того, рівень заробітної плати має залежати від результатів діяльності установи, зокрема, її керівництва. Захід відбувся у межах ініціативи «Зміцнення демократичної стійкості ключових державних інституцій в Україні», яка здійснюється Міжнародним центром перспективних досліджень у партнерстві з Інститутом економічних та соціальних реформ у Словаччині (INEKO). Ініціатива фінансово підтримується посольством США в Україні та спрямована на підвищення ефективності органів місцевого самоврядування, громадянського суспільства та державного управління у сфері створення та нагляду за регіональною політикою, менеджменту державними підприємствами, моніторингу бюджетів та відкритості місцевої влади. Детальні дані рейтингу доступні на порталі https://institutions.icps.com.ua

Підсумки експертної дискусії "Роль Китаю в українській економіці"

У четвер, 25 березня, за ініціативи Міжнародного центру перспективних досліджень відбулась експертна онлайн-дискусія на тему «Роль Китаю в українській економіці: загроза чи перспективи?». У заході взяли участь Сергій Корсунський - Надзвичайний і Повноважний Посол України в Японії, Андрій Єромолаєв - директор Центру соціальних досліджень «Софія», Василь Філіпчук - дипломат, головний радник МЦПД, Олексій Семеній - політолог, директор Інституту глобальних трансформацій, Микола Капітоненко - асоційований експерт МЦПД, доцент Інституту міжнародних відносин КНУ ім. Тараса Шевченка, Єгор Киян - експерт з економічних питань МЦПД, Анатолій Максюта - президент Економічного дискусійного клубу та інші. "Чи є розуміння в України того, ким для нас є Китай? - окреслив питання для обговорення Василь Філіпчук у вступному слові до дискусії. - Чи ми розуміємо вартість тих рішень, які приймаються? Чи є розуміння стратегії хоча б на 2-3 кроки чт ми далі будемо приймати рішення щодо Китаю в залежності від того, в яку сторону дує вітер, від настрою чи наявної інформації. Розгляд економіки має повернути нас до дискусії щодо політики. Ким для нас є Китай, що зробити для того, щоб у нас з’явилася постійна політика щодо Китаю". За словами Миколи Капітоненка, Україна знаходиться в складній ситуації в якій відчуваються обмеження накладені на політику слабкої держави. Коли можна мати власний список національних інтересів, власний список бажань, але багато з того, що робиться у зовнішній політиці є вимушеним вибором, до якого підштовхують конфлікти і розвиток відносин між іншими державами, які ми називаємо великими, наддержавами. Це рішення, які приймаються не нами і одна з передумов успішної зовнішньої політики в цій ситуації – зрозуміти які сигнали надсилає нам структура міжнародної системи. Яка змінюється і адаптуватися під неї. "Задача знаходження правильного формату співпраці з Китаєм є найбільш показовою і складною в цьому відношенні, - зауважив Микола Капітоненко. - Політика часто будується навколо очікувань і сподівань, і трактувань політики іншими, а не лише співвідношенням матеріальних факторів. Це важливо і у випадку з Китаєм. Світ змінюється і роль Азії і Китаю, зокрема, зростає. Це довгостроковий фактор який змушує реагувати всіх". Микола Капітоненко висловив прогноз, що упродовж найближчих років ми будемо жити в умовах боротьби за союзників. Тому, варто очікувати тиск з боку США та з боку Китаю. "Ми переходимо в біполярний світ, в якому боряться за союзників. В таких умовах Україні краще готуватися до тиску з обох боків, - наголосив він. - Ми не можемо зараз сказати про форми, яких буде набувати протистояння, вже можна сказати про цінності, на яких наголошують демократії. Китай же не робить наголос на недемократичних режимах. Він наголошує на невтручанні, суверенітеті і на спільних прибутках від співпраці. І в цьому полягатиме одна з дилем української зовнішньої політики". За оцінкою Миколи Капітоненка, загострення конкуренції між двома найбільшими державами завжди збільшує ризики і зменшує стабільність і передбачуваність міжнародної політики. За теорією петікання ресурсів, це найбільш небезпечно для світу в цілому, для міжнародної системи та міжнародної безпеки. Якщо Україна знайде можливості який внесок можна зробити для подолання цих ризиків, це буде чудово для всіх, і для Китаю, і для США, і для самої України. "Для України основна проблема полягає в тому, що ми знаходимося в дуже нестабільній ситуації, яка сповнена як можливостями, так і викликами, - підсумував свій виступ експерт. - І в цій ситуації дуже важливо оприймати рішення не випадково і не короткостроково і не через сподівання, тиск з боку тої чи іншої держави чи в середині держави, а важливо мати план. Це той момент, коли стратегія потрібна. Потрібна стратегія довгострокове бачення, розуміння власних пріоритетів та інтересів іншої сторони і треба мати уявлення про власні сильні і слабкі сторони і реалістично оцінювати їхню перспективу. Головний політичний висновок, що оцінка поточної ситуації полягає в тому, що нам потрібно в ситуаціях, які бачення наших відносин з Китаєм в майбутньому, на якому буде грунтуватися план чи стратегія і вже вона буде підказувати як поводити себе в ситуаціях, які вже виникають чи кризових ситуаціях і які, безперечно, будуть виникати в майбутньому". Єгор Киян зазначив, що наразі політика йде попереду економіки, а політичні рішення домінують над економічною раціональністю. В Україні поки що немає власної політики відносин з такими великими державами (major power). Виходить так, що з однієї сторони політика йде попереду економіки, а з іншої сторони політики як такої ми не бачимо. "Китай швидко відновлює економіку після удару пандемії завдяки підтримці власного виробника. Протягом десяти років Китай може стати найбільшою економікою світу за номінальним показником ВВП, - наголосив Єгор Киян. - Китай в останні роки є найбільшим торговельним партнером України. Значна частка в експорті до Китаю належить сировинній галузі, продуктам тваринництва, аграрного виробництва. Наростає експорт до Китаю і по деяких позиціях спостерігається шестикратне збільшення обсягу експорту. Експорт збільшився майже вдвічі у 2020 році порівняно з 2019 роком. Поки інші країни застосовують протекціоністські заходи у нас з’явилася можливість перекрити негативне сальдо експортом до Китаю і Китай дає нам такі можливості". Водночас він звернув увагу, що частка китайських інвестицій в українській економіці незначна на фоні інших країн і становить 0.11% від загального обсягу. Потенційні інвестори з Китаю почали обережніше обирати країни для інвестування, що зменшує можливості співпраці України з Китаєм за іншими напрямами окрім торгівлі. Єгор Киян виділив наступні ключові проблеми співробітництва між нашими країнами: Відсутня чітка стратегія відносин з Китаєм Кєйс щодо «МоторСіч» похитнув українсько-китайські відносини З іншого боку, на його думку існують значні переваги для співпраці: Тривала присутність китайського бізнесу на українському ринку Великий український ринок Попит на технології Близьке географічне положення до ЄС Потреба Китаю збільшити частку своїх товарів та впливати на ринок ЄС Китай є торговим партнером України Відкритий ринок для української продукції з низькою доданою вартістю Серед загроз такої співпраці Єгор Киян виділив наступні: Кооперація Китай+Росія може витіснити Україну зі світового ринку Втрата ринку через делібералізацію Менша роль в ініціативі «Один пояс, один шлях» Проблеми доступу до фінансових ринків азіатського регіону "Економічні відносини Україна-Китай перебувають на «мінімальному» рівні – рівні торгівлі, - підсумував свій виступ Єгор Киян. -Китай відкриває перспективи для економічного розвитку, але проблемою є не тільки географічна відстань між країнами, а й непідготовленість державних інститутів і української економіки до співпраці з економічно потужним Китаєм". За оцінкою Сергія Корсунського, Україна з 2014 по 2019 рік "втратила" відносини з Китаєм. "За 5 років одна зустріч в Давосі на 20 хвилин з другою економікою світу – це не серйозно, - зауважив він. - У нас не було поглибленого діалогу ні стосовно економічної співпраці, ні стосовно політичної співпраці". "Наразі виходить, що Європа і Сполучені Штати, з якими ми асоціюємося, стоять з одного боку, а Китай з іншого, - наголосив він. - Ми не можемо дозволити собі не співпрацювати, не вести діалог з найбільшим торговельним партнером. З ним треба шукати діалог, підстави для співпраці. Хоча при цьому ми маємо розуміти, що світ швидко поляризується". На думку Сергія Корсунського, за нинішн умов наше завдання надзвичайно ретельно підходити до кожного рішення і робити всі кроки з розумінням того, що ми не можемо дозволити собі сваритися зі Сполученими Штатами, це головний провайдер безпеки. Але з іншого боку, є найбільший торговельний партнер, з яким треба вибудовувати відносини дуже ретельно, буквально по лезу ножа. Тому що вони зараз відчувають себе потужною силою і більше не вибачатимуть односторонніх кроків. "Відносини мають відбудовуватися дуже ретельно з врахуванням не тільки двостороннього і багатостороннього фактору, а й головне – наших національних інтересів", - підкреслив Сергій Корсунський. Андрій Єромалаєв зауважив, що Китай завжди відносився до того вузького кола країн, які реалізують і зовнішню і внутрішню політику доктриновано. У 2014 році, коли Україна занурилася в революційні події, війну. В цей час відбувалися перші концептуалізовані презентації і просування проекту «Один пояс, один шлях». Пан Сі Дзін Пін у своїх виступах говорив про міст дружби, який має поєднати весь континент. Чому міст дружби? Бо на той момент Китай розглядав свій проект не просто як розгортання торговельної експансії чи інфраструктури, що підтримує цю експансію, а ще і як певний новий концепт ролі Китаю як одного з елементів об’єднаного континенту. "Таке розуміння Китаєм його ролі зміщено, тому що, наростаюче протистояння між Атлантичним Заходом і Китаєм призвів до тих подій, частиною яких є війна в Україні, - наголосив Андрій Єрмолаєв. - Акценти зміщені і все більше переважає меркантилістська логіка вигоди. Все більш виразною стає модель концентрації Східної частини континенту. Це суттєва інтенсифікація стосунків з Російською Федерацією, яка стає стратегічним партнером в сфері енергетики, машинобудування, технологічних програм тощо. Китай наростив свою присутність і закріпив серією угод із потужними партнерами в серці Азії, зокрема. З Іраном. Ми маємо справу з формуванням трикутника Москва-Тегеран-Пекін, де провідну роль грає Пекін (гіпотеза). І тут не лише мова йде про економічну вигоду, а й про суттєве зміцнення політичної і геополітичної співпраці. Оскільки кожна з цих країн є регіональним лідером з певними обмеженнями Ірану. Але потужності і спроможності кожної з цих держав є складовою колективних можливостей". За його словами, другий вектор – це суттєве нарощування інтеграційних і інституційних зв’язків Азії. Китай не просто зміцнюється як економічна чи технологічна держава, він формує свою інфраструктуру впливу і формує політичні і економічні блоки, які формують елементи цього впливу. Це дійсно, повноцінний новий полюс. І країни, які розглядали Китай як вигідного партнера чи джерело вигідних інвестицій, чи як потужного імпортера і експортера, мають враховувати те. Що для Китаю зараз питання облаштування цієї всієї системи впливу – це питання, яке виходить далеко за межі суто меркантилістських розрахунків. "Для Китаю питання стратегічного партнерства – це питання спільного майбутнього. Як спільне конструювання майбутнього, в якому формуються не лише нові зв’язки, але й нова світова архітектура. Китайці були всерйоз налаштовані на те, що Україна буде складовою великого об’єднаного економічного, торгівельного та інвестиційного континентального простору, - зазначив Андрій Єрмолав. - Станом на сьогодні, незалежно від зобов’язань, підписаних документів, проблем, які виникли за ці роки, та визначеність, яка є вже і в Україні приналежності України в євроатлантичному просторі". Він наголосив, що Китай проводить подвійну політику. З одного боку, як країна доктринована вона розгортає новий китайський світ і облаштовує це інституційно і в системі блоків та організацій. Але з другого боку, вона вже освоїла непогано інструментар імперіалістичної політики – експансія капіталу і використання партнерських можливостей, зокрема, сировинних для потреб своєї економіки. "Китай буде і надалі присутній в українській економіці, але якщо 10 років тому стратегічне партнерство давало можливість Україні використати співробітництво з Китаєм як джерело реіндустріалізації, оскільки дуже багато технологічних програм, які цікавили Китай були важливі і нам, - підкрслив Андрій Єрмолаєв. - Наприклад, інтерес Китаю до суднобудівних технологій, зацікавленість Китаю в розвитку інфраструктури в Україні, в тому числі в житлово-комунальному комплексному містобудуванні, готовність приймати участь в модернізації наших машинобудівних підприємств. Усе це давало нам можливість використовувати китайські технології, які нам дуже близькі і зрозумілі. Ми були готові до цього і інженерно, і в плані робочої сили. Саме Китай міг бути джерелом і активним та продуктивним партнером української модернізації і реіндустріалізації. Станом на сьогодні розраховувати на цю лінію неможливо. Але контракти пов’язані з забезпеченням продовольчої безпеки Китаю на прикладі аграрного сектору, продаж технологічних рішень, які є для Китаю уже пройденим етапом – усе це буде, тобто, меркантилістська складова буде зберігатися. Але Україна буде розглядатися лише як ще один елемент «колоніальної експлуатації» і отримання вигідних ресурсів, не більше". Він звернув увагу на те, що ми маємо справу з країною, яка має багатовікову історію дипломатії, економічної могутності, яка розраховує у 2050 році стати першою країною по економічній потужності і для того, щоб Україна могла не просто меркантильно рахувати гроші від торгівлі, а працювати з Китаєм як зі стратегічним партнером, необхідно суттєво переглянути ті пріоритети, які є пануючими на сьогодні. За оцінкою Олексія Семенія, китайська тематика в Україні нікуди не зникне і буде висвітлюватися все більше. Її проігнорувати зважаючи на те, що її рішення потребує досить вмілого інструментарію та вмілих виконавців, не вдасться. Україні доведеться вчергове складати тест на певну дипломатичну та державницьку майстерність. "Нам не можна робити поділ на чорне та біле і переходити на одну зі сторін, якщо ставиться вибір між Китаєм та Сполученими Штатами, - підкреслив він. - Китайцям треба завжди показувати можливість як зберегти обличчя. Це специфіка азійського регіону. Одна з небагатьох справ, яку там ніколи нікому не вибачають, коли ти втратив обличчя, чи коли тебе хтось змусив втратити обличчя. І ми дуже близько підійшли у відношенні з Китаєм до цієї межі. Тому хто б як не тиснув, хто б що не радив, цю лінію не варто переходити". Відеозапис онлайн-дискусії.

МЦПД оприлюднив Рейтинг фінансового здоров’я банків України

Рік тому Україна ввела карантин у зв'язку зі стрімким поширенням епідемії коронавірусу. Ці обмеження боляче вдарили по бізнесу, і, ймовірно, ще довго цілі сектори вітчизняної економіки будуть відчувати на собі їх наслідки. На цьому тлі досить впевнено виглядає банківський сектор, який, як очікується, стане головним драйвером виведення економіки з кризи. Міжнародний центр перспективних досліджень (МЦПД) провів чергове дослідження фінансового "здоров'я" українських банків. Минулий рік став справжнім випробуванням для світової економіки, і Україна в цьому не стала винятком. ВВП нашої країни за "ковідний" 2020 рік скоротився на 4,2%, що, насправді, непогано на загальному тлі. Краще багатьох секторів вітчизняної економіки відчувала себе банківська система, про що свідчать результати дослідження, проведеного Міжнародним центром перспективних досліджень (МЦПД). Як і раніше, МЦПД оцінював банки з активами понад 2 мільярди гривень, а також окремо великі банки з активами понад 50 мільярдів гривень. Нинішній рейтинг відображає фінансове "здоров'я" українських банків станом на початок 2021 року. До рейтингу, на відміну від попереднього, увійшли АТ "АЙБОКС БАНК", АТ "БАНК СІЧ", АТ "КІБ", АТ "КРЕДИТВЕСТ БАНК", АТ "РВС БАНК" (серед банків з активами понад 2 мільярди гривень). Це пов`язано із збільшенням активів цих банків. Всього до рейтингу потрапило 45 банків. Так виглядає перша "двадцятка" банків за показником фінансового "здоров'я": Нижче - "п'ятірка" найбільш "здорових" банків з активами понад 50 мільярдів гривень: Рейтинг розраховується як сума субіндексів надійності та ефективності. Перший субіндекс узагальнює групу критеріїв, які оцінюють ступінь виконання банком ключових економічних нормативів, таким чином відображаючи його здатність протистояти внутрішнім та зовнішнім ризикам для його діяльності. Другий субіндекс відображає критерії, які оцінюють здатність банку генерувати прибуток та ефективність використання його активів. Унікальність рейтингу полягає в тому, що він враховує, як показник ефективності, так і показник надійності банку. В результаті банк оцінюється з точки зору привабливості і для власних акціонерів, і для його клієнтів. C детальної методологією можна ознайомитися тут. Тенденції та висновки Зупинимося детальніше на тому, що показало дослідження. Слід зазначити, що вплив проблемних факторів світової пандемії, зокрема уповільнення світової економки та падіння виробництва, а також карантинні обмеження в країні відобразилися на банківському секторі України. Відповідно, даний рейтинг банків є показовим щодо стану банківської системи загалом і щодо ситуації по окремих банках під час коронакризи в Україні. "Загалом можна сказати, що криза зачепила український банківський сектор, але критичною ситуація не стала, зокрема, проблемних банків серед досліджуваних учасників рейтингу не з’явилося", - йдеться в дослідженні. Більше того, саме банки мають стати драйвером відновлення економіки, а тому від їх фінансового "здоров’я" залежатиме спроможність та перспективи стимулювання українського бізнесу. Також кидається в очі те, що розрив між найбільш та найменш фінансово "здоровими" банками знову почав збільшуватися, в основному через те, що, загалом, лідери даного рейтингу краще адаптувалися до ситуації та демонструють покращення ефективності використання своїх активів попри коронакризу. З іншого боку, банки, які знаходились у кінці рейтингу, не перетворилися у проблемні та не погіршили своє фінансове "здоров’я". У порівнянні з результатами за 2-ий квартал 2020 року найбільш позитивну динаміку покращення показника фінансового "здоров'я" станом на початок 2021 року продемонстрували наступні банки: АТ "БАНК АЛЬЯНС" + 24 позиції АТ "БАНК КРЕДИТ ДНІПРО" + 20 позицій БАНК ІНВЕСТ. ТА ЗАОЩАДЖЕНЬ + 10 позицій АТ "АБ "РАДАБАНК" + 9 позицій Зворотню динаміку показали такі банки: АКБ "ІНДУСТРІАЛБАНК" -16 позицій АТ "ПІРЕУС БАНК МКБ" -16 позицій АТ "Дойче Банк ДБУ" -19 позицій АТ "ПРАВЕКС БАНК" -22 позиції Всі інші банки (серед досліджуваних) під час коронакризи "почували" себе стабільно. Середній показник фінансового "здоров’я" банків погіршився у другому кварталі 2020 року, але на початку 2021 року ключові показники демонструють тенденцію до відновлення. Проведене дослідження також дозволяє зробити висновок, що банки змогли протистояти внутрішнім і зовнішнім ризикам для їх діяльності, а це означає, що на даний момент ситуація у банківському секторі є відносно стабільною. І ще про деякі тенденції: - Малі банки продовжують успішно конкурувати за дотриманням нормативів. - Великі банки продовжують демонструвати значну ефективність використання своїх активів. - Загалом, великі банки продемонстрували кращі показники фінансового "здоров`я", хоча розрив по цьому показнику між великими і малими банками скорочується.